【房地产税的立法进程或将在2020年前完成,而由于不动产登记信息平台、房地产评估机制等房地产税开征的必要配套机制尚处于设计或搭建阶段,中期内并不具备开征房地产税的条件,房地产税的开征尚待时日】 □刘畅

中国于1986年9月颁布《中国人民共和国房地产暂行条例》,设立房产税,但该税只将经营性房产纳入征税范围,对占总量约80%的个人住宅进行免税。目前,除上海、重庆两地试点对个人住房开征房产税,全国范围内对个人住房征收房产税的税制尚未确立。近日,财政部部长肖捷在《人民日报》中撰写《加快建立现代财政制度》一文,提及未来将对个人住房与工商业房地产的保有环节按照评估值征收房地产税,引发了社会的热烈关注与讨论。

本文将侧重讨论对房地产保有环节开征的税种,以长期视角下中国征收房地产税的必要性为切入点,对中国房地产税的征收节奏进行预判。本文以房地产税代指对房地产保有环节征收的税种,以房地产税收作为对房地产建设开发、交易、保有环节所征税种的统称。

长期视角看中国征收房地产税的必要性

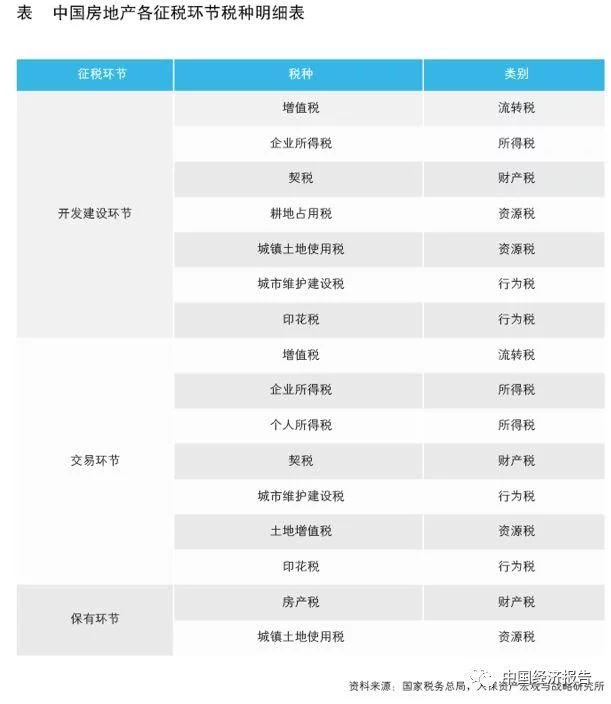

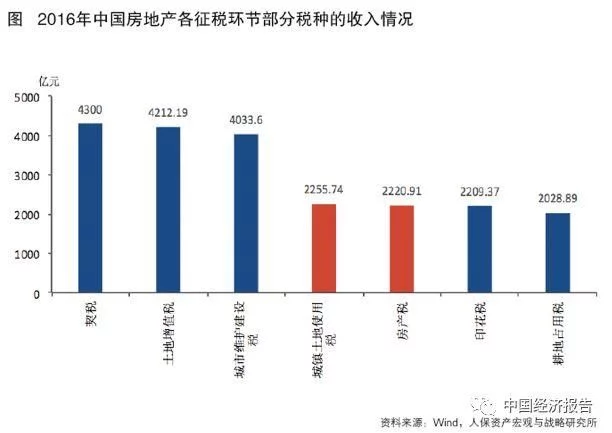

1.中国现行房地产税制结构不合理,推进房地产税改革是建设现代财政制度的应有之义。当前中国房地产税制结构不合理,呈现“重开发建设与交易、轻保有”的特点。从税种数量来看,中国现行房地产税制体系主要包含16个税种,涉及房地产开发建设、交易以及保有三大环节(见表),其中开发建设、交易环节各涉及7个税种,而保有环节仅涉及房产税与城镇土地使用税,税种分配并不均衡。从各环节的税收规模来看,房地产开发建设与交易环节的税收负担明显高于房地产保有环节的税收负担。具体来说,除增值税、企业所得税、个人所得税这三个大税种外,在房地产各环节应缴的小税种中,城镇土地使用税与房产税的税收收入仅分别排在第四位与第五位(见图),侧面印证房地产保有环节税负明显低于房地产的开发建设与交易环节。当前房地产保有环节税负较轻叠加现行税制在个人住房保有环节的缺失,在一定程度上鼓励了房地产投机行为,即房地产持有成本低而导致出现大量房地产投机者囤房、囤地的现象,不利于房地产市场的健康发展。因此,中国有必要简化目前过于繁杂的房地产税费,增加房地产保有环节的税种,建立规范、健全的房地产税收体系。

此外,对房地产保有环节征收的房地产税,将作为财产税的重要组成部分提升中国直接税的比重。当前中国税制呈现以间接税为主、直接税为辅的特点。虽然以间接税为主的税制框架具有税源广泛、税收筹集效率较高的优势,多被发展中国家所采用,但由于高收入阶层的边际消费倾向低于低收入阶层的边际消费倾向,而对流转的商品和劳务征税一般采用单一税率而非累进税率,因此对高收入阶层征税的总额占其收入的比重低于低收入阶层,在一定程度上体现出“累退性”,因此,以间接税为主的税制框架难以完全体现税负公平与量能纳税的税收原则。房地产税作为直接税,将直接对纳税人所有的房产征税,且具有较难转嫁的特点,多所有者多纳税,少所有者少纳税,在一定程度上具有对社会财富进行二次分配的功能。随着房地产税的逐步落地,房地产税或将逐步发挥财产税的再分配调节作用。

2.土地出让收入难以长期维继地方财力,健全地方税体系势在必行。1994年分税制改革后,中央将财权上移、事权下放的举措给地方财政带来了压力,同时地方税体系尚不完善,这使得土地出让收入逐步成为地方政府财政收入的重要来源。2016年,土地出让收入在地方本级财政收入中的占比约为40.9%。尽管在租赁住房、共有产权住房等房地产长效机制的建设背景下,地产企业拿地意愿与城市供地力度不弱或将在中期内为地方政府的土地出让收入提供一定支撑,但长期来看,随着房地产长效机制的逐步完善以及中国房地产市场进入存量房时代,地产企业拿地意愿或将明显减弱,土地出让收入将有所下降,地方政府财力将受到显著影响。因此,中国当前有进一步培育地方税源、推进地方税体系改革的必要性。房产税属于财产税,通常作为地方税体系的重要组成税种之一,其征税对象为房产,评税依据为房地产价值,相较于所得税与流转税,具有税基不易隐藏、税负不易转嫁、受经济短期波动的影响较小等特点,因而房地产税收入相对更稳定且可持续。因此,长期来看,未来房地产税的设立与开征将为地方政府提供稳定的税源,进而有助于增加地方财政收入,能够在一定程度上缓解土地出让收入下滑所带来的地方财力下降的问题。但值得注意的是,未来房地产税的开征对于地方政府财政增收的贡献程度以及房地产税能否成为地方主体税种等问题,将更多地取决于未来房地产税落地政策中对于税率、征税范围、抵扣标准等税制要素的具体设置。

3.房地产税制建设是构建房地产长效机制的重要内容。房地产税收制度建设是房地产长效机制建设不可或缺的一部分。房地产长效机制的建设包含因城施策完善需求端的调控机制、按照库存区划周期精细化土地供给、健全多元化住房供给体系以及建立完善的现代房地产税收制度等方面。正如上文所述,增加对房地产保有环节的税收,有助于降低房产投资、投机收益预期,遏制投资性或投机性购房需求;此外,适当降低房地产开发建设、交易环节的税费负担,做到各环节税费的合理协调,有助于房地产市场的稳健发展。

![[!---class.name--]](/skin/theme/images/about-banner.jpg)